経営

市場に直結した部門別採算制度の確立

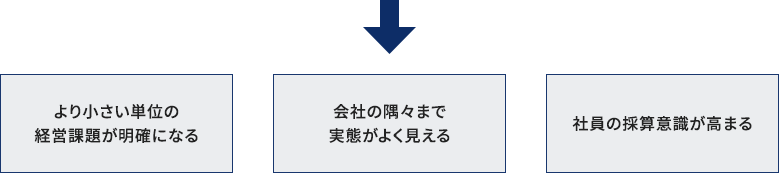

会社経営の原理原則は、売上を最大にして、経費を最小にしていくことです。この原則を全社にわたって実践していくために、社内を小さな組織「アメーバ」に分けて、市場の動きに即座に対応できる部門別採算管理を行います。

- 経営の原理原則=「売上最大、経費最小」によって利益を追求する

- アメーバを独立採算で運営するため、アメーバ間で売買を発生させる

- 全社員が容易に理解できる家計簿のような採算表を作成する

稲盛の発言

私が経営の実体験の中で創り出した「アメーバ経営」は、大きな組織を独立採算で運営する小集団に分けて、その小さな組織にリーダーを任命して、共同経営のようなかたちで会社を経営する。

このような経営手法を用いれば、会社の隅々にまで目が行き届き、きめ細やかな組織運営がおこなえるようになるので、それまで収益性が低迷していた会社でも、想像もつかないほどの高収益企業に変身することができる。

関連情報

アメーバ経営に関連する書籍

高収益企業のつくり方