Facebookアーカイブ

稲盛和夫の生涯⑱ 時間当り採算制度とアメーバ経営の始まり

1963年の滋賀工場開業を契機に始められたものに、時間当り採算制度とアメーバ経営がありました。

時間当り採算制度は「付加価値」という考え方を導入することによって内容の異なる二つの製造部門を公平に比較、評価することを可能としました。この時間当り採算を指標に、本社工場ではいっそう技術力を向上させ、より難しく単価の高い製品を開発することで付加価値を高めようと努め、量産品を扱う滋賀工場では生産性を向上させ、生産量を増やすことで付加価値を高めていこうと努力するようになりました。

(時間当りの算出法)

時間当り付加価値= 生産高(売上高)-諸経費(人件費を除く)

総労働時間(定時間+残業時間)

また、時間当り採算制度と同じ頃に導入されたのが、京セラ独自の経営システムである「アメーバ経営」です。創業以来、稲盛は開発から製造、営業まで会社の全てを一人で陣頭指揮してきましたが、会社規模が大きくなるにつれて、一人で見ていくことが困難になってきました。

そこで考え付いたのが、会社を小さな組織に分割し、その一つひとつを独立採算制によって運営することでした。その組織は製品別、工程別、採算別などの最適な単位に分かれていて、経営環境に応じて組織や人数を自在に変化させられることから「アメーバ」と呼ばれました。

アメーバでは一人ひとりがなくてはならない構成員であり、時間当り採算を通じてアメーバの経営状況もよく分かることから、経営への参画意識も高まってきます。メンバー全員が時間当り採算表を見ながらアメーバの目標達成のために何ができるかを考え、創意工夫をしながら日々の業務に取り組んでいく。組織が小さいために、自分の努力の結果がすぐにアメーバの実績に反映され、自分がどれくらい集団に貢献できたかが手に取るように分かり、それが全員のやりがいにつながっていく。稲盛が考え出したアメーバ経営とは、次代を担う若いリーダーを育成する効果的な育成システムであると同時に、そこに所属する社員一人ひとりが主役となって能力を発揮できる経営でもあるのです。

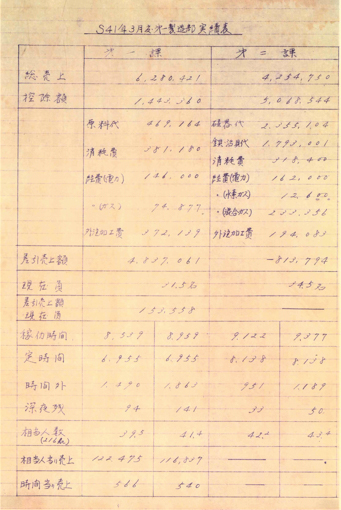

写真

1枚目:期の時間当り採算表(稲盛ライブラリー展示品)

2~3枚目:時間当り表彰式 (1970年 )