【特集#2】2050年カーボンニュートラルとは何か?日本の政策と企業・個人の役割を整理

2050年カーボンニュートラルの実現に向け、日本ではさまざまな政策や制度が動き出しています。しかし、「2050年カーボンニュートラル」という言葉を耳にする機会は増えましたが、その意味や背景を正しく理解している人は意外と少ないかもしれません。

本記事では、日本が2050年カーボンニュートラルを掲げた背景から、グリーン成長戦略やGX、再生可能エネルギー政策の方向性、そして企業に求められる具体的な脱炭素アクションまでを整理します。「日本はどこを目指しているのか」「企業には何が求められているのか」を体系的に理解し、脱炭素を自社の経営課題として捉えるための全体像を解説します。

目次

日本が「2050年カーボンニュートラル」を掲げた背景

「2050年カーボンニュートラル」と「ネットゼロ」の定義

カーボンニュートラルとは、二酸化炭素(CO2)をはじめとする温室効果ガスの「排出量」から、森林による吸収や技術的な回収による「吸収量」を差し引き、全体として実質ゼロにする考え方のことです。

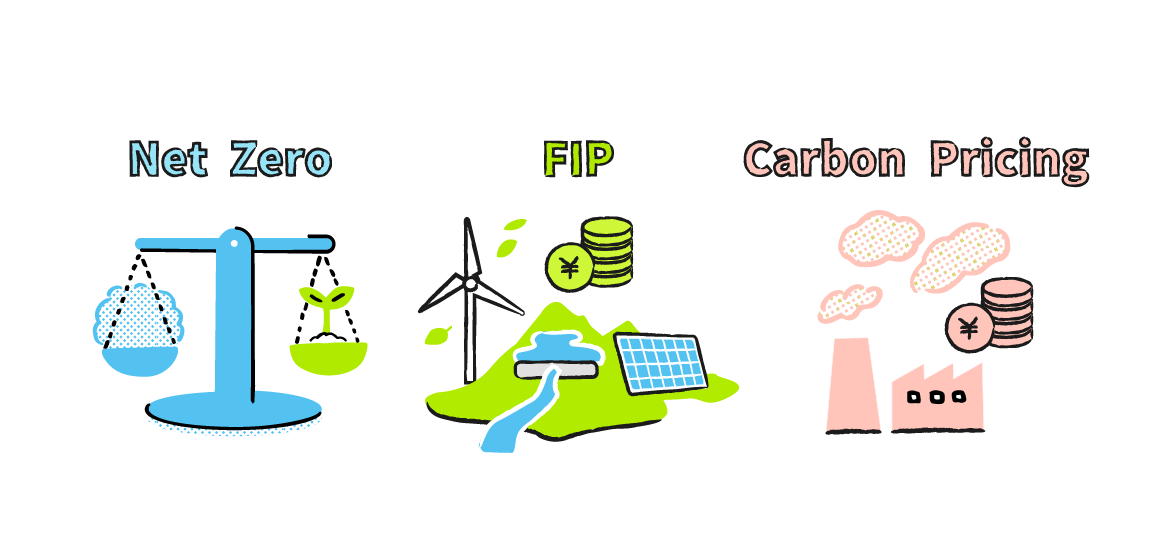

国際的には「ネットゼロ(Net Zero)」という言葉も広く使われています。これは、排出をできる限り削減したうえで、どうしても削減しきれない分を吸収や除去で相殺し、大気中の温室効果ガスの総量を増やさない状態を目指すことを指します。

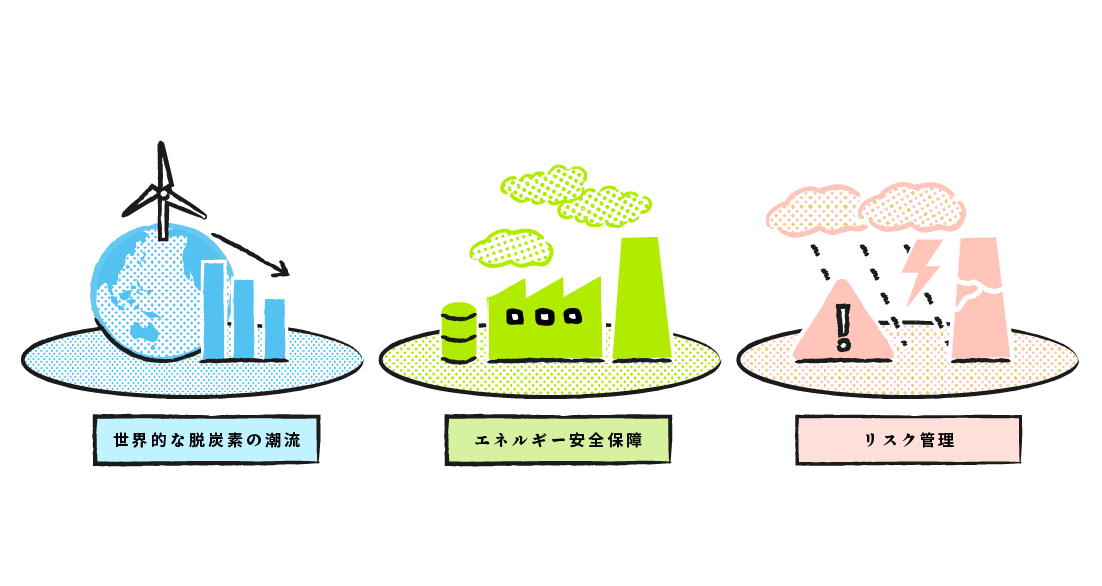

脱炭素が「経営課題」となった三つの社会的背景

日本がこの目標を掲げた背景には、大きく三つの理由があります。

一つめに、世界的な脱炭素の潮流です。パリ協定を受け、多くの国が2050年前後のネットゼロを目標に設定し、政策・投資・産業構造の転換を進めています。グローバル市場で事業を展開する日本企業にとっても、脱炭素への対応はもはや環境配慮の域を超え、競争力や企業価値に直結する経営課題となりつつあります。

二つめは、エネルギー安全保障の観点からです。エネルギー資源の多くを海外に依存している日本にとって、再生可能エネルギーの拡大や省エネルギーの推進は、化石燃料価格の変動リスクを抑える重要な手段となります。

三つめとして、リスク管理が挙げられます。気候変動による自然災害の激甚化が引き起こす社会的・経済的損失が拡大するなか、気候変動対策は「将来への投資」であると同時に、「現在のリスク管理」としての側面も強まっています。

グリーン成長戦略とGXが示す政策の方向性

日本政府は、排出量の削減と経済成長の両立を目指す「2050年カーボンニュートラルに伴うグリーン成長戦略」![]() を策定しています。これにより、再生可能エネルギーや省エネ技術など、脱炭素関連の技術開発や投資を強力に後押ししています。

を策定しています。これにより、再生可能エネルギーや省エネ技術など、脱炭素関連の技術開発や投資を強力に後押ししています。

GX(グリーントランスフォーメーション)による産業構造の変革

エネルギー・産業構造全体を変革する「GX(グリーントランスフォーメーション)![]() 」が、その中核となる政策です。GXの基本方針では、2030年までに温室効果ガスを大幅に削減し、2050年のネットゼロに向けたロードマップを描くことが掲げられています。これには、産業投資の促進や新しい市場の創出を含む政策が盛り込まれています。

」が、その中核となる政策です。GXの基本方針では、2030年までに温室効果ガスを大幅に削減し、2050年のネットゼロに向けたロードマップを描くことが掲げられています。これには、産業投資の促進や新しい市場の創出を含む政策が盛り込まれています。

再エネ主力電源化に向けた「FIT制度」から「FIP制度」への進化

もう一つの重要な柱が、再生可能エネルギー(再エネ)の導入促進です。日本では再エネの普及を進めるために、2012年に太陽光・風力・水力などの電力を長期にわたって固定価格で買い取るFIT(Feed-in Tariff)制度を導入しました。

しかし、再エネを真の意味で「主力電源」とするには、電力市場との一体化も重要です。そこで、2022年4月からFIT制度から一歩進んだFIP(Feed-in Premium)制度![]() が導入されました。FIP制度は、再エネ発電による電力が市場価格に応じて取引される一方で、プレミアム(上乗せ金)を受け取ることで投資の魅力を保つ仕組みです。これにより、再エネ発電事業者は市場価格の動きも意識しつつ、より柔軟に電力供給を行えるようになりました。

が導入されました。FIP制度は、再エネ発電による電力が市場価格に応じて取引される一方で、プレミアム(上乗せ金)を受け取ることで投資の魅力を保つ仕組みです。これにより、再エネ発電事業者は市場価格の動きも意識しつつ、より柔軟に電力供給を行えるようになりました。

電力の受給管理について詳しくは、以下の記事もご参考ください。

電力の需給管理について|小売電気事業者に求められる役割と課題を解説![]()

また、現在、ご希望の事業者様に、FIP転換シミュレーションを行っております。詳しくは、以下の記事をご覧ください。

まずはシミュレーションで、FIP転換後の収益性を可視化しませんか?![]()

さらに、こうした電力政策と並行して、カーボンプライシングの導入に向けた議論も進んでいます。カーボンプライシングとは、二酸化炭素の排出に価格を付け、企業の行動変容を促す仕組みです。日本では、長期的な導入を見据えて制度設計や市場形成の検討が進められており、企業が排出削減を事業戦略として組み込むためのインセンティブとして期待されています。

これらの政策は、単に「再エネを増やす」「排出を抑える」だけでなく、エネルギー市場の構造そのものを変え、産業の競争力を高めることを目指しています。再エネ比率の向上や電源構成の転換、そして新たな技術への投資を加速することが、カーボンニュートラルという大きな目標に向かうための政策上の骨格として機能しているのです。

企業に求められる脱炭素アクション:排出量の見える化から戦略立案へ

「Scope1〜3」で捉えるサプライチェーン全体の可視化

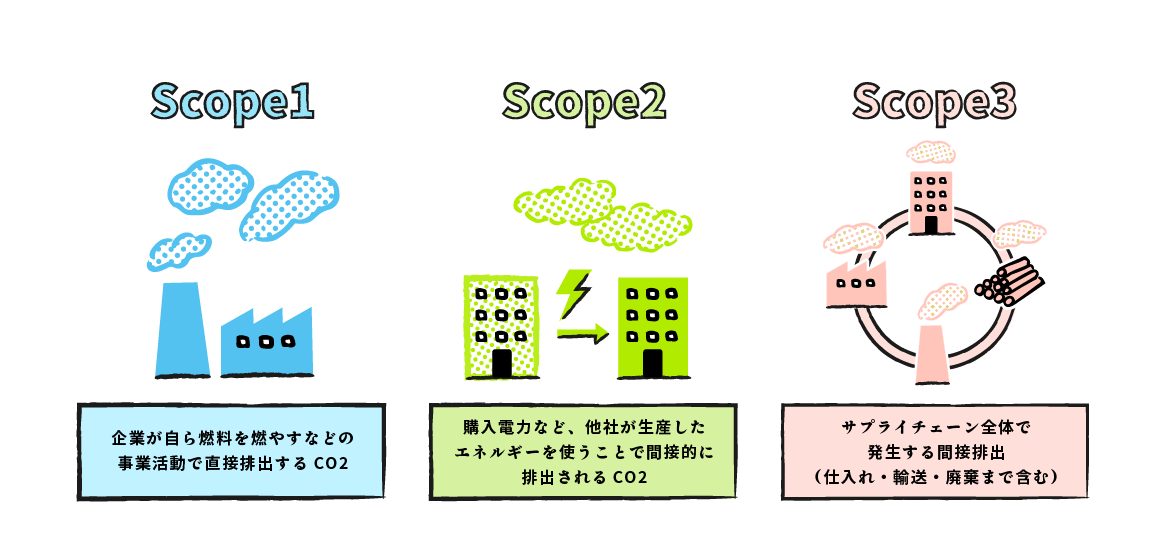

温室効果ガスの排出量は、Scope1〜3![]() という三つの区分で整理されます。

という三つの区分で整理されます。

(1)Scope1:企業が自ら燃料を燃やすなどの事業活動で直接排出するCO2

(2)Scope2:購入電力など、他社が生産したエネルギーを使うことで間接的に排出されるCO2

(3)Scope3:サプライチェーン全体で発生する間接排出(仕入れ・輸送・廃棄まで含む)

たとえば、製造業であれば原材料の調達段階から製品の廃棄までの全プロセスがScope3に該当し、実際の排出量の大部分がここに含まれるケースも珍しくありません。企業が自社だけでなく、取引先・販売先と協力してデータを収集・可視化することが、脱炭素戦略の精度を高めます。

削減策の実行と気候関連情報の財務開示

排出量の把握ができたら、次は削減策の策定と実行です。企業は、エネルギー効率の改善や設備の省エネルギー化、再生可能エネルギーの導入といった具体的な施策を、事業の特性に応じて組み合わせていきます。たとえば、電力会社との調達契約(PPA:Power Purchase Agreement)や非化石価値の購入、自家発電設備の導入などは、単に再エネを導入するだけでなく、企業の事業リスクを下げる効果もあります。

さらに、TCFD(Task Force on Climate-related Financial Disclosures:気候関連財務情報開示タスクフォース)やISSB(International Sustainability Standards Board:国際サステナビリティ基準審議会)といった開示枠組みへの対応も重要です。これらは、企業が気候変動リスクと機会を経営戦略に組み込むためのフレームワークともなっています。特に投資家や取引先は、脱炭素戦略を実行する企業を高く評価する傾向にあり、企業が脱炭素アクションとして「測る→減らす→説明する」というサイクルを回すことが、新たなビジネスチャンスの獲得につながります。

今日から進めるカーボンニュートラルの実践

カーボンニュートラルは大きな目標ですが、その実現には日常の選択や企業の戦略的判断が密接に関わっています。

ビジネスの付加価値を高める再エネ導入と省エネ推進

再生可能エネルギーの導入は単なるCO2削減ではなく、エネルギー自給率の向上や災害時のレジリエンス強化にも寄与します。たとえば、太陽光や風力を自社施設に導入する、あるいはPPA(電力購入契約)などを通じて再エネ由来の電力を購買することは、今や企業の実行可能な脱炭素施策の代表格です。

また、日本の脱炭素政策では、再エネの「量」を増やすだけでなく、使いやすくする仕組みづくりも進んでいます。上述したFITやFIP制度は、再エネ導入を支える政策として位置づけられ、企業が再エネを選択・活用する際のハードルを下げています。

そして、産業部門での省エネルギーや電化(燃料の燃焼によるエネルギー生成を「電気」に変えること)の推進は、長期的にはコスト低減にも寄与し企業の競争力向上につながります。

カーボンニュートラルの取り組みは、単なる環境対策としてだけではなく、製品やサービスの付加価値を高める手段ともなり得ます。製造業の場合なら、製品ライフサイクル全体でのCO2削減を設計段階から考えることで、顧客や取引先からの信頼を獲得し、新たな市場機会を拓くことが可能です。

政府レベルでも、カーボンニュートラル実現には産業全体の構造転換が必要とされており、技術革新の支援やグリーン投資の促進が政策として位置づけられています。

生活者の選択と企業の戦略が共鳴する社会へ

個人の行動も大きな力を持っています。消費行動における環境配慮、再エネプランの選択、公共交通や自転車利用といったライフスタイルの選択は、企業の製品・サービス開発にフィードバックされ、市場全体の脱炭素化を促進します。こうした生活者の選択と、企業の戦略的対応が同じ方向を向くとき、社会全体が脱炭素という共通の目標に近づくのです。

このように、カーボンニュートラルは単なる環境対策ではなく、社会の持続可能性を支える成長戦略そのものです。企業だけでなく地域や個人が連携しながら、未来につながる選択を積み重ねていくことが求められています。